ホワイトベアー株式会社が展開するSEOサービスも中小企業の会社経営やネットマーケティングにおいて今や欠かせない重要な戦略なのは言うまでもありません。

今回はSEOに関する情報はひと休みして中小企業経営の専門家である古手川氏に経営指標の基礎についての記事を寄稿して頂きました。一緒に学んでいきたいと思います。

経営指標を理解する

企業の経営力を把握するには、経営指標あるいは財務指標と呼ばれるいくつかの指標を読みこなさなければなりません。

これらの経営指標は数多くあり、また、その読み方に関しては、会計士や税理士、会計学者などの専門家が、いくつもの専門書で解説を試みています。

しかし、いずれも内容が高度で、難解なものが少なくありません。

中小企業や小規模企業の経営者は会計学の専門家ではありません。

財務、会計に関しては素人といってよいでしょう。

そうした経営者の人たちのために、会社経営の観点から、最少限必要な経営指標をいくつか取り上げ、できるだけ分かりやすく解説していきましょう。

経営指標は経営の“羅針盤”

経営指標というと、なんだか漠然としていますが、いってみれば経営の“羅針盤”です。この羅針盤に基づいて“経営丸”が正しい方向に走っているのかどうかを、判断するのは、船長である社長の責任です。とはいえ、羅針盤といっても、その読み方にはある程度の知識が必要となります。

船の羅針盤に相当する経営指標には、さまざまなものがあります。

世に出ている税理士や会計士などの書物によると、例えば、資産の効率性を示す総資本利益率(ROA)や収益性を分析する総資産回転率、資金繰り分析のインタレスト・カバレッジ、さらには株価分析のためのPBR(一株当たりの純資産と株価の比率)などなど、それこそ数え切れないくらい存在します。

それらの指標は、もちろんひとつひとつに重要な意味がありますが、船長にとってはそれらをすべて理解する必要はありません。船が正しい方向に向いているかどうかの判断が重要なのです。

中小企業の経営指標 - 最少限必要な5つ

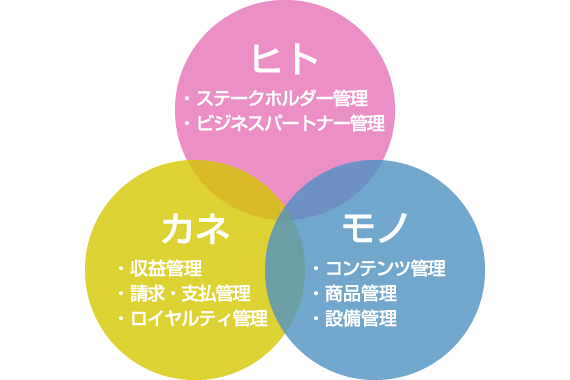

会社経営にとって、必要な最少限の経営指標は、ヒト、モノ、カネの動きを把握するための5つの指標といってもよいでしょう。会社はヒト、モノ、カネの経営資源によって、構成されているのですから、その動きをきちんと把握すれば、会社が“座礁”することはありません。

5つの経営指標とは、まず、商品(モノ)の動きを把握するための「売上高利益率」、2番目は商品の採算点を知る「損益分岐点」の把握です。

そして3番目・4番目は、カネ(資金)の動きを知るための「自己資本比率」と「流動比率」、そして最後5番目は人件費(ヒト)が適正かどうかを判断する「労働分配率」です。

これら5つの経営指標について、分かりやすく説明していきます。

1.会社の儲けを知る「売上高利益率」

まず、売上高利益率ですが、この指標は、「会社の儲けはどれくらいなのか」を知るための指標です。

経営者は、商品の売上を増やせば利益も増えると判断し、売上増大に力を入れがちです。

しかし、商品の売上増加に伴って、利益が増加しなければ意味がありません。

そのためには、売上高利益率のパーセンテージを常に把握し、利益が売上の増加に伴って増えるよう、カジ取りする必要があります。増加のトレンドやそのレベルを業界平均などと比較することも重要です。

例えば、100万円の売上がある場合、利益が2万円とすると、売上利益率は2%となります。

利益2万円 ÷ 売上100万円 ×100 = 売上利益率2%

「営業利益率」で本業の稼ぐ力を把握

売上高利益は、商品の売上高から売上原価を差し引いた利益の割合で、いわば商品力によって稼いだ利益といえます。

それに対して飲食・販売業、不動産・サービスなどの業種の場合、売上原価は小さいため売上高利益率は大きく計上されます。しかし、これらの業種では、人件費などの販売費が大きな割合を占めているので、それらを差し引いた利益を把握しなければなりません。

売上総利益から販売費などを差し引いたものは、営業利益と呼ばれ、会社の本来の営業力すなわち本業によって稼いだ利益を見る指標です。

飲食販売業、不動産・サービス業などでは、営業利益率は製造業などに比べて小さな割合となります。そのため営業利益率は同業種の会社と比べて高いか低いかを判断する必要があります。

例えば100万円の売上高で売上利益が10万円の場合、売上利益から販売費等を差し引いた営業利益が5万円とすると、営業利益率は5%となります。

営業利益5万円 ÷ 総売上高100万円 ×100 = 営業利益率5%

2.採算線を知る「損益分岐点」

商品の売上、利益を把握する場合、重要なのは、損益分岐点です。損益分岐点は、商品の売上をいくらにすれば利益が出るか、という、いわば採算線です。

会社の経営は、単純化すると、総売上高から、それに要した総費用を差し引いた総利益を最大化することです。

総費用には、人件費や販売管理費など、売上に関係なく常に一定の経費がかかる固定費があります。さらに、原材料費や仕入れ・販売手数料など売上に伴って増える変動費があります。

売上高は、事業スタートの最初のうちは、固定費や変動費を合わせた総費用を賄えず、利益はマイナスとなります。しかし、売上が増えるにつれて総費用を上回るようになります。総費用を上回る、つまり、収支トントンになるところが、損益分岐点なのです。

その時点の売上高が、採算を維持する売上高といえるわけです。会社の経営は、常に損益分岐点の売上を上回るよう運営していかなければなりません。

3.「自己資本比率」で会社の資金力を把握

カネの動きを知るには、自己資本比率を把握することが重要です。自己資本比率は、会社の資金力のバロメーターとなります。会社の資金力が十分であれば、設備を積極的に拡大したり、従業員を増やして事業を大きくすることができます。

自己資本比率は、会社の総資本に対する純資産の割合をいいます。純資産は資本金や利益剰余金などの合計で、返さなくても良いお金なので、自己資本と呼ばれます。

総資本は、貸借対照表の右側(負債及び純資産の部)に計上される他人資本と自己資本の合計ですが、他人資本は、銀行からの借り入れなど負債の合計を言います。自己資本比率が高い、つまり、純資産の多い会社ほど、資金にゆとりがあり、経営が安定していると判断されます。

例えば、総資本が1000万円の会社で純資産が400万円ある場合、自己資本比率は40%となります。製造業の場合、平均で20~30%といわれるので、十分な自己資金力といえます。

自己資本400万円 ÷ 総資本1000万円 ×100 = 自己資本比率40%

4.お金の支払い能力を知る「流動比率」

流動比率は、会社の支払い能力を判断するものさしです。従業員への給料の支払い、原材料の仕入れ代など、すぐに支払わなければならない費用(流動負債)に対して、現金や受取手形など、すぐに現金化できる資産(流動資産)の割合が流動比率です。

流動比率が高い会社ほど、資金に余裕のある会社といえます。通常は150~200%が適正な比率とされ、会社経営としては、そのレベルを流動比率の目安と考えておいたほうが良いでしょう。

例えば、流動資産が2000万円の会社で、流動負債が1000万円ある場合、流動比率は200%となります。

流動資産2000万円 ÷ 流動負債1000万円 ×100 = 流動比率200%

5.「労働分配率」で人件費の適正さを計る

最後はヒトに関する費用です。人件費割合などの指標が用いられることがありますが、それだけでは不十分です。人件費の適正な数値を考える場合は、会社の売上総利益に対する人件費の割合すなわち労働分配率を見なければなりません。つまり、会社の儲けにたいして人件費が適正かどうかを判断します。

人件費は、給料だけではありません。賞与のほか会社の負担する社会保険料などの法定福利費、忘年会費用などの厚生費などすべてが含まれます。従業員が働く上で欠かせない費用の総額が人件費です。

労働分配率は、業種によっても異なりますが、一般的に70~75%がひとつの目安とされます。自分の会社はそれと比べて低いか、高いかを同業他社などと比べながら判断する必要があるでしょう。

例えば売上総利益が1000万円の会社で人件費総額が700万円の会社の場合、労働分配率は70%となります。

人件費700万円 ÷ 売上総利益1000万円 ×100 = 労働分配率70%

まとめ

数多くの経営指標の中から、必要最少限の指標の解説をしましたが、これらの指標は、経営者だけでなく、これから事業を起こそうとする起業家にとっても必要不可欠の指標です。指標への理解を深めながら、事業や経営に活かしていくことが大切です。

![WordPressで記事本文を抜粋表示する文字数と文末の[…]を変更する方法](https://whitebear-seo.co.jp/wp-content/uploads/wordpress-popular-posts/4920-featured-94x62.png)