アベノミクスによって、景気が回復し、企業の業績が向上しているといわれます。しかし、それは「大企業や中堅企業の一部であり、大多数の中小企業や小規模企業には、恩恵がいきわたっていない」との声が多いようです。

中小企業や小規模企業には、成長性の高い優良企業も多いのですが、多くは家族経営や自転車操業の企業、さらに、どんぶり勘定の大雑把な経営を行っているところが多いようです。

そうした企業が、アベノミクスの恩恵を受け、将来的に堅実企業や成長企業に脱皮するためには、経営の現状を把握し、きちんとした経営分析を行うことが前提となります。

経営分析というと、何か難しそうな印象を受けますが、決してそうではありません。日ごろから、きちんと帳簿をつけ、期末ごとに、決算書を作成することによって、それが可能になります。

企業はそれだけで大きく生まれ変わることができるのです。

経営分析は会社の健康診断

経営分析は、会社の健康診断といってよいでしょう。私たちは年1回、職場や地域で、健康診断を受け、体調や体の内部に病気が潜んでいないかをチェックします。精密検査が必要であれば、さらに詳しい診断を受け、病気を未然に防ぎます。

会社も同様です。経営分析によって、会社の経営状態や資金繰りの良し悪しなどをチェクし、経営が悪化しないよう、事前に手を打つことが必要です。ただ、経営分析は、万能ではありません。経済情勢が大きく変動したり、金利や為替が急激に変化するような場合には、会社経営もその影響を受けざるを得ません。

しかし、経営分析によって、会社の体力をきちんと把握できていれば、影響を最小限にとどめることができます。

“どんぶり経営”や“ざっくり経営”から抜け出し、会社の売上や利益、資産状況を数字として日ごろから把握しておくことが大切です。

決算書で分かる「ヒト、モノ、カネ」の状態

会社の経営を数字的に把握するには、決算書の作成が不可欠です。決算書は会社の“通信簿”のようなもので、1年間の会社の成績がひと目で分かります。会社はよく「ヒト、モノ、カネの3要素で成り立つ」といわれます。これらはいってみれば、会社の経営資源です。決算書は、それら3要素の経営資源の状態を数字によって示しているのです。

「ヒト」は、すなわち社員、会社の利益を稼ぐ人です。社員には、営業マン以外にも、経理、総務などさまざま部門の人たちがいますが、それらの社員もすべて、会社の利益をあげるために働いているのです。そうした利益を上げるための人の活動は直接、間接的に営業といえます。営業によって、どれくらいの商品が売れたのか、販売費用がどのくらいかかったのかなどを示すのは「損益計算書」です。

「モノ」は会社の財産を言います。財産がなければ、事業を行うことができません。さらに、ある程度の財産がなければ、取引先の信用を得ることもできません。その財産を示すのが「貸借対照表」です。別名バランスシートとも呼ばれます。

「カネ」は、文字通りお金であり、お金がなければ商品を仕入れることも、社員に給料を払うこともできません。お金がどこから入り、何に使われたのかを示すのが「キャッシュフロー計算書」です。

ヒト、モノ、カネに関する貸借対照表や、損益計算書、キャッシュフロー計算書は「財務3表」といわれ、それぞれが相互に深く関わりあっています。

財務3表の作成は、自分でもできますが、ある程度の規模の会社、事業所では、税理士や会計士にお願いしたほうが効率的です。

財務3表の内、ここでは、基本となる貸借対照表と損益計算書の書き方、読み方を説明します。

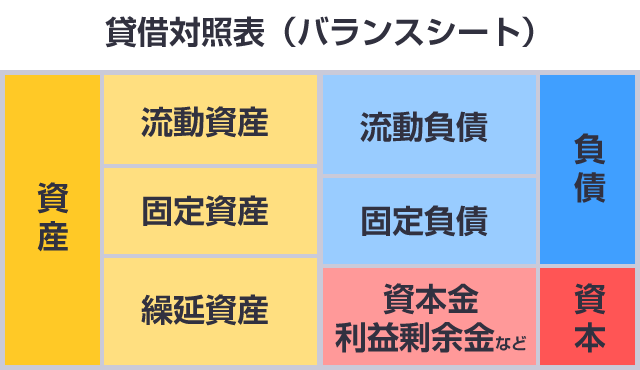

貸借対照表は会社の全財産を示す

まず、貸借対照表について。会社が事業を行う場合、工場や機械、車両、事業所などが必要です。これらはすべて会社の財産すなわち資産ですが、こうした資産は「固定資産」と呼ばれます。

資産は、固定資産のほかに、「流動資産」があります。現金や預金、株券などの有価証券、棚卸資産などがそれに相当します。

さらに、「繰り延べ資産」というのもあります。会社の創立費や開業費、商品開発費などです。

これらの資産は、すべて貸借対照表に書き入れます。

貸借対照表は、左側に資産の部があり、流動資産、固定資産、繰り延べ資産を記入します。

右側は、負債と資本の部です。

負債は、いわば会社の借金であり、支払い手形や買掛金などの流動負債と、長期借入金や社債などの固定負債に分かれます。資本の部には、資本金と利益剰余金などが含まれます。

資本金は、株主から集めたお金であり、利益剰余金は、会社の生み出した利益のうち、分配しないで会社に積み立てた利益です。

貸借対照表はバランスシートと呼ばれるように、左側の資産の合計と右側の負債及び資本の合計とは必ず一致するようになっています。

銀行からの融資や株主から集めたお金によって、会社のさまざまな資産が購入されていることが、バランスシートによって読み取ることができるのです。

損益計算書で会社の稼ぐ力を知る

損益計算書では、会社の稼ぐ力が分かります。会社の利益には、売上総利益や当期純利益などいくつかの利益がありますが、重要なのは、売上総利益と、営業利益です。

「売上総利益」は、会社の最も基本となる利益です。単純に言えば、商品の総売上高から仕入れ原価を差し引いたものが、売上総利益です。商品の総売上高が1000万円で、仕入れ原価が800万円とすると、売上総利益は200万円ということになります。

総売上高1000万円 - 仕入れ原価800万円 = 売上総利益200万円

「営業利益」は、会社の営業力によって稼いだ利益です。営業利益は、売上総利益から販売費及び一般管理費を差し引いて計算します。販売費及び一般管理費は宣伝広告費や人件費、オフィス賃料などです。つまり、商品を売るために欠かせないさまざまな経費です。

売上総利益が200万円で、販売費及び一般管理費が150万円だとすると、営業利益は50万円ということになります。営業利益は、会社の本業で稼いだ利益であり、前期よりどの程度増減したかによって、会社の業績の傾向を知ることが出来ます。

売上総利益200万円 - 販売費及び一般管理費150万円 = 営業利益50万円

貸借対照表や損益計算書は会社の経営分析には欠かせないデータです。そのデータによって、会社のさまざま経営力が分かるのです。

例えば、「売上高総利益率」を計算して同業種平均と比べてみます。

売上高総利益率は総売上高に対する売上総利益の割合で、前述の1000万円に対して200万円を用いると、20%ということになります。

売上総利益200万円 ÷ 総売上高1000万円 = 売上高総利益率20%

中小企業の製造業では平均20%~35%といわれていますので、「わが社は平均値の下限に位置する」と判断できます。

総売上高に対する「営業利益率」は、1000万円に対して50万円ですから5%ということになります。

営業利益50万円 ÷ 総売上高1000万円 = 営業利益率5%

製造業の平均は年によって変動がありますが、大体3~5%といわれます。したがって「わが社の営業利益率は平均値の上限にある」と判断することができます。

営業利益率を高めるためには、販売及び一般管理費を抑えることが重要になります。

会社の資金力は十分か

会社経営にとって、お金の支払いは、毎月必須となります。社員への給料、オフィスの賃料などの支払いは待ったなしでやってきます。取引先に対しても、原材料の支払いがあります。

その場合、支払い手形を決済できない、社員に給料を支払えない、などの事態に陥ると、経営はピンチに立たされます。そこで、そうした事態に立ち至らないよう、常に会社の支払い能力を把握しておく必要があります。

支払い能力を把握する代表的な経営分析手法は、「流動比率の分析」です。

「流動比率」は、貸借対照表の流動負債に対する流動資産の割合を指します。

流動負債は、1年以内に支払わなければならない支払い手形や買掛金、給料などが含まれます。それに対して流動資産は、現金預金、受取手形、棚卸し資産などを言います。

流動負債に対して流動資産の割合が高ければ、会社の資金力が十分で、経営の健全性が高いと評価されます。

例えば、流動負債が1000万円に対して流動資産が2000万円の場合、流動比率は200%となり、資金力はとても高いことになります。

流動資産2000万円 ÷ 流動負債1000万円 = 流動比率200%

中小企業の場合、適正な流動性比率は130~150%とされています。200%とまでいかなくても、中小企業の平均的な適正流動性比率の維持が、ひとつの目安となります。

採算性を知るには損益分岐点を知ること

一般に、会社の採算性が良い、あるいは、商品の採算性が悪い、などという言葉を聞きます。その場合の採算性のものさしは何でしょうか?

採算性を正確に把握するには、商品、あるいは会社の事業の「損益分岐点」を知ることが重要です。

損益分岐点とは、「収支トントン」になる売上高のことを指します。損益分岐点を知るためには、会社の「変動費」「固定費」「変動費率」を把握しておくことが大事です。

「変動費」は売上高にともなって変動する原材料費や仕入れ商品の値段、「固定費」は売上高に関係なく発生する人件費や販売費などの費用、「変動費率」は売上高に対する変動費の割合です。

損益分岐点は次の計算式で求められます。

損益分岐点=固定費÷(1-変動費率)

この計算式を使ってA社の損益分岐点を求めてみます。

A社の月間売上高は1000万円、人件費等の固定費は月間300万円、変動費は月間600万円とします。

売上高に対する変動費率は0.6となります。

変動費600万円 ÷ 売上高1000万円 = 変動費率0.6

月間固定費300万円を1-0.6=0.4で割ると、損益分岐点は750万円となります。

固定費300万円 ÷ (1-0.6) = 損益分岐点750万円

つまり、A社は月間750万円以上の売上を計上すれば、利益が得られる計算になります。商品の場合も同様です。600円の商品を750円以上で売れば儲かる計算になります。

まとめ

会社の経営分析は、財務諸表や損益計算書のデータを用いて、さまざま経営力や、商品の利益管理などを目に見える形で、数値化することが可能です。

業界他社と比べて劣っていないか、わが社の弱点は何か、将来の目標に近づいているかなど、会社の経営分析は、いわば、経営力の“見える化”といってよいでしょう。

![WordPressで記事本文を抜粋表示する文字数と文末の[…]を変更する方法](https://whitebear-seo.co.jp/wp-content/uploads/wordpress-popular-posts/4920-featured-94x62.png)